老後2000万円問題

「老後2000万円問題」を覚えていますか。

2019年6月、もう2年も前のことで「結局何だったのか?」と問われると、疑問や不信感だけが残っているのではないでしょうか。

今回は、老後2000万円問題について振り返ることで、年金というものを正しく理解していきたいと思います。

目次

1.老後2000万円問題をふりかえる

ことの発端は、金融庁が公表した「老後報告書」をめぐって、

「公的年金だけでは老後2000万円不足する!」

というセンセーショナルな言葉だけが取り上げられ、日本中で炎上したというものでした。

老後報告書は、正しくは金融審議会市場ワーキンググループ報告書

「高齢社会における資産形成・管理」(2019年6月3日付)(以下、報告書)

というもので、取り上げられた数字にあたる部分は、総務省による「家計調査年報(2017年)」のデータを元に計算されたものでした。

問題になった報告書の内容を簡単にまとめると、このようになります。

| 2017年の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の毎月の収支(実収入-実支出)の平均値は約5.5万円の赤字と試算。 老後20年生きるとすると1300万円、30年生きるとすると、2000万円の資産が必要になる。 ⬇ ⬇ ⬇ 「老後2000万円足りない!!!」 |

慌てた当時の麻生太郎金融相は、報告書は表現が不適切と、報告書を受け取らないという暴挙に出ました。

これに、野党政治家やマスコミが飛びつき、6月16日、東京・日比谷では、この問題に関する政府の対応に抗議するデモが行われたほどでした。

いやいや、ツッコミどころ満載です。

一つずつ解説していきましょう。

2.報告書を正しく読み解く

まず、報告書P10の家計調査年報の図を見てください。

この「実収入」「実支出」とも高齢夫婦無職世帯の平均値です。

データ自体は、曲げようのない統計的な事実であって、試算もこの事実に基づく単なる計算なので、何ら問題はありません。

しかし平均値は、日本の高齢夫婦無職世帯すべてに当てはまるものではありません。

そもそもの値が平均値である点で、2000万円の根拠としては「雑」としかいいようがありません。

老後2000万円という額は、平均より高所得・高支出の家計ではとてもじゃないけど足りないでしょうし、平均より低所得・低支出の家計はもっと少ない額でやりくりしていくでしょう。

報告書の「平均」ではなく、自分値で計算することでしか、本当に必要な額が見えてこないのは明白です。

報告書(P21)には、このような記載があります。

前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

こうして報告書を読めばお分かりだと思いますが、

「これじゃ、公的年金は破綻しているじゃないか、謝れ!」

「年金が返ってこないなんて、政府は無責任だ」

「いまさら国民に2000万円貯めろといわれても無理だ」

などという怒りは、的外れな反応としかいえません。

「平均が5万円なら、自分の場合はいくらか?」を考えてみれば、自ずと「老後○万円問題」の○には各自違った額が示されるのです。

雑な根拠と、よく考えず数字だけを鵜呑みにしたマスコミや国民の誤解から生まれた「老後2000万円問題」の全体像がお分かりいただけたかと思います。

3.「2000万」?「1200万」?「55万」?

もう一つ、この問題が起こったのが2019年、使用されたデータは2017年と、随分古い話のように聞こえますので、その後の数字を追ってみたいと思います。

| 家計調査年報(2017年) | |

| 実収入 | 209,198円 |

| 実支出 | 263,718円 |

| 収支差 | -54,520円 |

老後2000万円問題?

| 家計調査年報(2019年) | |

| 実収入 | 237,659円 |

| 実支出 | 270,929円 |

| 収支差 | -33,270円 |

老後1200万円問題?(40%⬇)

| 家計調査年報(2020年) | |

| 実収入 | 257,763円 |

| 実支出 | 259,304円 |

| 収支差 | -1,541円 |

老後55万円問題?

2020年は、コロナ禍での特殊な状況と考えられます。外出・外食が制限される生活で、支出面では教養娯楽費、交際費が大幅に減少し、収入面では、「1人10万円」の特別定額給付金による増額が大きく影響しているとみられます。

2020年は特殊と考えても、この「足りない額」はたった一年でこれほど変動する数字であることが分かります。

年度でみても、変動する数字であって、2000万円という数字をフォローする必要はまったくないことがまた証明されました。

4.「年金破綻」って本当?

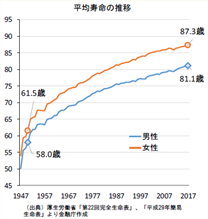

「人生100年時代」と言われますが、老後問題のあった2017年の平均寿命は男81.1歳、女87.3歳でした。

60歳以降、定年退職してからを一般的に老後生活と呼びますが、定年年齢を65歳に引き上げる企業も増加傾向にあり、自営業者には明確な定年はありません。

これからは60歳以降も働くチャンスがたくさんあると考えるのが自然でしょう。

老後不安の内容をみると、どの世代でもやはり「お金」がトップです。

当時、政府の対応に抗議するデモを主催したのは、30代の男性で、約2000人、それも10〜30代の若い世代も多く集まったといいます。

出典:Twitter(#0616年金返せデモ #0616年金払えデモ)

もうすぐ老後を迎える中高年層ではなく、若年層の間に年金不安が広まっていたのです。

若年層には、自分たちの老後には「年金が破綻してしまう」、「年金がもらえなくなる」という思想が蔓延していたとうことです。

ここではっきりさせておきたいのは、

「公的年金はそんなに簡単に破たんしない」

ということです。

少子高齢化時代に備え、マクロ経済スライドによって将来の現役世代の負担が過重なものとならないよう是正されています。

老後の一生続く収入源としてしっかり確保されてます。

![]() マクロ経済スライド

マクロ経済スライド

マクロ経済スライドとは、平成16年の年金制度改正によって導入された、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

「破綻するのでは?」という心配については、安心してくださいね。

年金はしっかり収めてしっかりもらいましょう。

5.老後の「足りない」不安はどうする?

2000万円という数字に振り回されなくてよいことは分かりましたが、多かれ少なかれ出てくる「不足分」についてどうすればよいのでしょうか?

実は、これこそが今回の報告書で金融庁がアピールしたかった内容なのです。

不足分は、主に「趣味や娯楽のために使う額」に当たります。

退職金が減少傾向にあり期待できない現状の中、日常生活費は年金でなんとかなるが、グラフの「教養・娯楽」の額が足りないため、手元資金を取り崩していくことになります。

「人生100年の時代は、この不足額(手元資金)を自助で備える必要がありますよ」

ということを国民に理解してもらいたかったわけです。

「教養・娯楽」額に余裕があってこそ、「豊かな老後」というものです。

諸外国に比べて遅れている個人の資産形成の意識を高めてもらいたい、さらには金融業界を活性化したいという狙いがあったのです。

実際、報告書では資産寿命を延ばすための心構えや対策について多くのページを割いて訴えています。

| ○定年という概念から脱し、60歳以降も働き続け、しっかりした報酬を得られるようにする ○老後のための資産づくりを実施する |

公的年金のほかに、資産形成として私的年金や投資などに興味を持ってください、というメッセージを受け取ってください。

6.「年金」を正しく理解しよう!

老後2000万問題自体、国民の年金についての正しい理解があれば起こらなかったであろうと思われます。

年金の正しい理解のために、厚生労働省の公的年金のページを参考に説明していきます。

年金といわれるものは、大きく分けて「公的年金」と「私的年金」があります。

ここでは、老後2000万円問題に関わる「公的年金」、とりわけ65歳から終身給付を受けることができる「老齢基礎年金」について解説します。

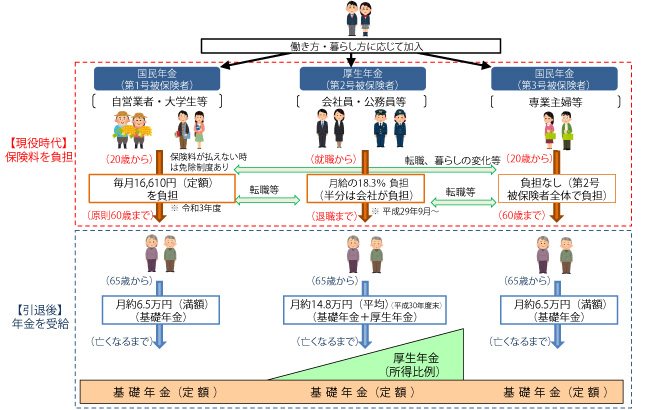

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」の2階建てになっています。

国民年金は、日本に住んでいる20歳から60歳未満のすべての人が加入します。

支給開始年齢は65歳で、納付した期間に応じて給付額が決定します。

20歳から60歳の40年間すべて保険料を納付していれば、月額約6.5万円(2021年度)の満額を受給することができます。

厚生年金は、会社などに勤務している人が加入する年金です。

保険料は月ごとの給料に対して定率となっていて、事業主(勤務先)が保険料の半額を負担しています。

従来の支給開始年齢は60歳でしたが、段階的に引き上げられ、2025年度(女性は2037年度)には65歳になります。

現役時代に納付する保険料には国民年金保険料も含まれているため、国民年金分と厚生年金分の両方を受け取ることができます。

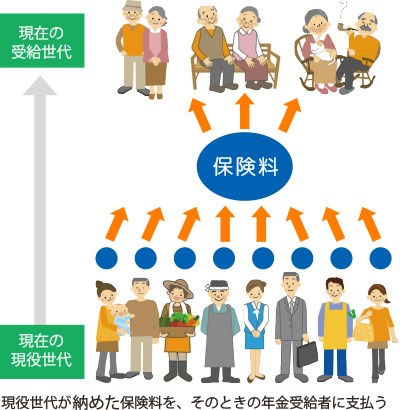

現在の日本の公的年金は、基本的に「賦課方式」で運営されています。

賦課方式は、年金支給のために必要な財源を、その時々の保険料収入から用意する方式です。

現役世代から年金受給世代への仕送りに近いイメージです。

現役世代が高齢になって年金を受給する頃には、子どもなどその下の世代が納めた保険料から自分の年金を受け取ることになります。

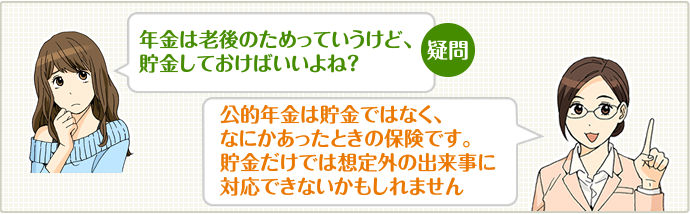

これらのことから、年金は、積立貯蓄でも生活保護でもなく、防貧に備えた「保険」であるといえます。

例えば、自動車保険などは、起こるか起こらないか分からない「自動車事故」リスクへの備えですが、年金は「長生き」という「リスク」に対する「国民によるリスクヘッジ」ということができます。

また、本来65歳から支給される年金は、60歳から65歳になるまでの間に繰り上げて受け取り始めることも、66歳から70歳までに繰り下げて受け取り始めることもできます。

2022年4月からは、繰り下げ受給開始年齢の上限が70歳から75歳に引き上げられることになりました。

繰り上げた分だけ減額され、繰り下げた分だけ増額されます。

5年繰り下げた場合で42%、10年繰り下げた場合で84%増額されます。

年金については、こちらで詳しく紹介しています。

7.ライフシフト

ベストセラー本「LIFE SHIFT(ライフ・シフト)―100年時代の人生戦略」では、これからの人生100年時代を次のように表現しています。

| 100年以上生きる長寿化の時代、「教育➡仕事➡引退」で終わる人生から、「マルチステージ」の人生へと様変わりする。

それに伴い、引退後の資金問題にとどまらず、スキル、健康、人間関係といった「見えない資産」をどう育んでいくかという問題に直面する。 モデルはなく、新しい生き方を自分で模索していかなければならない。 |

働き方は一つではなく、複数の選択肢を持ち、長く続けられるよう挑戦を続けることが求められる時代を生きていくことになります。

引退後は働かずに「年金だけで生きていく」ことはできない話ではありませんが、それは「豊かな老後」でしょうか。

年金を使わなくても自分の資産で自由に生きていけたら、お見事!理想的な人生かもしれません。

もちろん、国民の権利として年金を大いに利用できますが、繰り下げ受給で最大額を受給するためにも、資産形成による余裕を持っていたいではありあせんか。

「働かなくて済む」のではなく「まだ働ける幸せ」に挑戦し続けることは、健康寿命の維持にも一役買ってくれそうです。

8.最期に

老後の資産形成・管理という報告書のテーマが、年金制度へのすり替え論となってしまった「老後2000万円問題」ですが、これを利用して年金の正しい理解につなげられたらよかったものの、うやむやなままなのが残念な政府と言われても仕方がありません。

せめて、こちらで年金について学び賢く歳を重ねましょう。

金融庁のアピールを組みしていうと、資産形成として、私的年金(年金基金・企業年金・iDeCoなど)、積立貯蓄、少額投資などに興味を持ち、始めてみてはいかがでしょうか。

iDeCoについては、こちらで詳しく説明しています。

積立NISAについては、こちらで詳しく説明しています。

参考: