子供ができたら必要な収入保障保険

子供ができると、これから子育てに掛かる費用や教育費、さらに自分が亡くなった後の心配などが出てくるものですよね。

結婚、妊娠などといったタイミングで、今の保険を見直そうと考えている方も多いのではないでしょうか?

「でも、これからどんどんお金が掛かることが多くなるし、あんまり高い保険料は難しいな…」と考えている方に、今回は収入保障保険について解説していきたいと思います。

これから生命保険の見直しを考えている方は、ぜひ参考にしてみてください。

目次

1.収入保障保険とは何?

収入保障保険とは掛け捨ての生命保険のことを言います。

生命保険で一般的なのは定期死亡保険。亡くなったら一括で500万円などといった内容です。

それに対して収入保障保険は、毎月15万円などといった分割して受け取れる保険です。

受け取り期間を「60歳まで」などと決める場合や、「15年まで」と決める場合など商品によって違いがあります。

掛け捨てタイプの生命保険であれば、基本的には収入保障保険か定期死亡保険から選ぶことになるでしょう。

亡くなったら受け取れるという部分は定期死亡保険と一緒で、受け取る時期や金額、受け取り方法のみが異なります。

2.収入保障保険の特徴

「一般的な定期死亡保険との違いはわかったけど、いまいち生命保険の選び方がわかりづらい」という方も多いですよね。

まずは保険の特徴から見ていきましょう。

①死亡時や高度障害時に払われる

収入保障保険の支払い事由は、基本的に死亡時や高度障害状態になった時です。

商品によっては、三大疾病などにより就業不能になった場合に、保険料が免除される特約などが付いている場合があります。

②保険金が月々もらえる(払われる)

保険金の受け取り方法は、基本的に月々受け取れます。

契約時に、公的な保障や会社の福利厚生などと合わせ、毎月どれ位の保障があれば生活ができるかを計算し、月々に受け取る保険金額を決めます。

商品によっては一括で保険金を受け取れるものもありますが、分割と比べて受け取れる保険金の総額が減ってしまうので、注意が必要です。

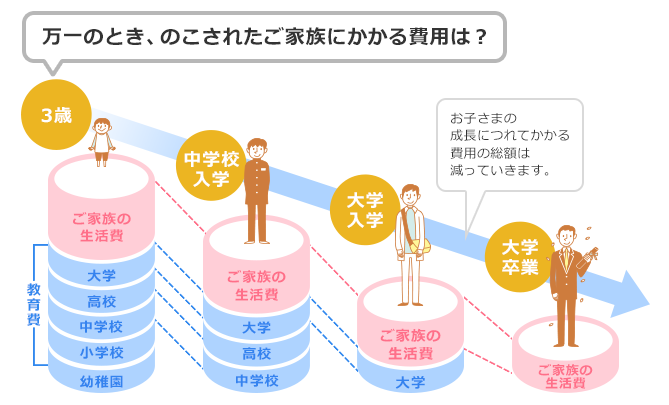

③受け取れる保険金は段階的に減っていく

年齢が上がっていくごとに、受け取れる保険金が段階的に減っていく特徴があります。

60歳まで月15万円受け取れる契約をしていた場合を例にあげてみます。

- 30歳死亡:残り30年で総額5400万円の受け取り

- 50歳死亡:残り10年で総額1800万円の受け取り

次の図のように、子供が成長するにつれて必要な費用の総額は減っていくものなので、保障が少なくなっていくのはとても合理的と言えます。

引用元:オリックス生命公式HP

厚い保障が必要な時期には多くの保障があり、保障が不要になってくる時期には少ない保障になるのです。

④掛け捨てのため貯蓄性がない

収入保障保険は掛け捨てタイプの保険なので、貯蓄の機能はありません。

さらに、基本的に一括で受け取るものではないので、一度に多額のお金が必要になる場合には使えないのです。

教育費や住宅購入費などのお金は、別に準備をしておく必要があります。

3.収入保障保険は現役世代に必要な保険

収入保障保険は、その合理的な特徴から、子供が小さい現役世代を中心として多く選ばれています。

では、現役世代から必要とされる理由を見ていきましょう。

①若いうちは安い保険料で高い保障

収入保障保険は、若い時には安い保険料で高い保障を受けられる、とても合理的な特徴があります。

一般的な定期死亡保険と比較してみましょう。

- 収入保障保険・・・30歳死亡で受け取り総額5400万円:保険料月3750円

- 一般的な定期死亡保険・・・30歳死亡保障金額3000万円:保険料月3800円

収入保障保険の方は、40歳死亡でも同じ保険料で3600万円を受け取ることができます。

一般的な定期死亡保険と比べて、収入保障保険の方が若い時は割安ですね。

②毎月のお給料のように受け取れる

「保険金は一括で受け取れた方が助かるんじゃないの?」と思われた方もきっといるはず。

しかし、保険金は一括で多額の金額を受け取り取り崩して使っていくよりも、月々受け取りの方が精神的負担が少ないと言われています。

さらに、いきなり大金を手にしても計画的に使えなかったり、投資詐欺にあうケースなどもありリスクも少なくありません。

毎月給料のように受け取れれば、生活の補填として使いやすいので、浪費してしまうことも少ないでしょう。

4.まとめ

収入保障保険は、子供がいる現役世代向けの生命保険です。

【特徴】

- 保険金は月ごとの受け取り

- 保険金の受け取り額が合理的に減っていく

【子供ができたら必要な理由】

- 毎月のお給料のように受け取れて計画が立てやすい

- 手頃な保険料で高い保障を受けられる

掛け捨てのため貯蓄性はないものの、若い時には保障に対して保険料が割安なので、十分な資産が築けていない若い世代にもおススメの保険です。

そもそも保険は、発生率は低くても人生が左右されてしまうリスクに対して掛けるものであり、貯蓄や投資とは違います。

保障は、最低限の内容で不足分をカバーする分のみにすることが大切です。

遺族年金や会社の福利厚生なども合わせて考え、団体信用保険に入っていたりするのであれば保障額を減らすなど、総合的に考えることが重要と言えます。

子供ができて保険を見直そうと考えだしたら、収入保障保険を検討してみると良いでしょう。