生命保険の見直しってどうやるの?

生命保険の見直しってどうやるの?

生命保険の見直しは、「いつかはやらなきゃ」と思いつつ、「どうすればいいのか」わからないからと、

ついつい手つかずになりがちです。

そんな保険の見直しについてわかりやすく解説していきます。

タイミングを逃さず、賢く保険とつきあっていきましょう。

目次

1.どうして見直しが必要なの?

今や私たちの生活にすっかり浸透している生命保険ですが、

その内容についてしっかり把握できていますか。

加入した時のままなっていたら、是非この機会に保障内容を確認してみましょう。

保障内容が「今の状況に合っているか」が、最大のポイントです。

そもそも、生命保険加入の一番の目的は、毎月保険料を支払うことで、

もしもの時に遺族の経済的な負担をカバーすることにあります。

もしもの時は、人生のどのタイミングで起こるか誰にもわかりません。

常にベストな備えを確保しておくために、今に合わせた見直しが必要というわけです。

コロナショックが直撃した今は、まさにその必要性を強く感じるのではないでしょうか。

Point まずはしっかり内容確認!

2.実際のところ、いくら必要?

「ぶっちゃけ、いくらあればいいの?」なかなか想像しにくいですね。

その答えは、家族構成や収入、ライフプラン等によって一人一人違うものです。

独身者、子育て世代、そして退職後の老夫婦では、「今必要な保障」が違うのは明らかですね。

万一の時、生命保険でカバーする必要がある金額を「必要保障額」といいます。

この必要保障額は、結婚や出産、子どもの独立など、ライフスタイルによって大きく変わるため、

そのタイミングで契約内容を見直していきます。

後ほど、実際に見積もってみましょう。

Point 必要なお金は変動する!

3.定期的な見直しを

つまり、保険を「見直す」とは、契約中の保険を現在のライフステージに沿った内容に最適化させることです。

保険金額(保障額と保険料)はもちろん、保険の種類(終身保険、医療保険、がん保険、学資保険など)、

保険期間、契約者・被保険者・受取人などを見直していきます。

面倒でも、定期的に行っていくことが、安心で無駄のない人生設計につながります。

Point 定期的に保障の最適化を行いましょう!

では、具体的にライフステージ毎に見直しのポイントを見ていきましょう。

4.ライフステージ別保険見直しのポイント

【独身時代】

-

-

- 大きな死亡保障は必要ない

- 死亡整理金(葬式費用など)や、支払い義務が残るもの(自動車ローンなど)の有無による

- 転職や解雇など仕事内容に伴うリスクの考慮

-

|

独身時代は個人差が大きく、あまり心配しなくてもよさそう! |

【結婚~夫婦のみ世帯】

-

-

- 保険の受取人を親から配偶者に変更する

- 夫婦共働きの場合 ➤ 独身の時と同程度の保障で問題なし

- どちらかが専業主夫・主婦の場合 ➤ 現在の支出を維持できるだけの生活費をカバーする補償額が必要

-

|

結婚したら、まずはライフプランに沿った保障についてよく話し合いましょう! |

【子育て世代】

-

-

- 生活費の保障が基本

- 子どもの教育費を考慮に加える

-

|

扶養する家族のある人ほど、生命保険の恩恵は大きいと考えます! |

【子どもの独立~老後】

-

-

- 子どもが独立したら、教育費・養育費は不要

- 老後の生活費や医療費へ目を向ける

-

|

子どもへの備えから、自分たちの備えに切り替え時です! |

【転職・独立・退職】

-

-

- 転職した場合は、転職前後の保険を確認し調整が必要

- 会社勤めから企業独立した場合、社会保険の自己負担額の変化に対応が必要

- 退職後は、貯蓄や公的年金で生活費がカバーできるかどうか

-

|

退職後は大きな支出はないと考えられます! |

5.見直しは自分軸で

当然のことですが、同じライフステージでも就業状況や居住環境は人それぞれ。

自分の置かれている立場で、必要な「補償額」を定期的に見直すことで、保険料を抑えることもできます。

将来のリスクに備えるはずの保険で、今の生活が困窮しては元も子もありません。

Point 毎月支払う掛金と補償のバランスをとりましょう!

6.シミュレーションしてみよう!

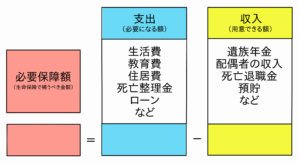

万一の時、生命保険でカバーする必要がある金額を「必要保障額」と説明しました。

「必要保障額」を見積もる際は、次のように計算します。

万一の時に

「必要になる額」 - 「用意できる額」 = 「不足額」

これが「必要保障額」となります。

「必要になる額」は、家族の生活費、子どもの学費、自分の葬儀費用などのことです。

「用意できる額」は、遺族年金、配偶者の収入、預貯金などのことです。

《 私の「万一」シミュレーション 》

下表の「必要になる額」「用意できる額」「不足額」の欄を埋めてみましょう。

シミュレーションしてみることで、必要な保障が具体的に見えてきたのではないでしょうか?

しかし、厳密な必要保障額の算出は非常に難しいため、あくまで目安としてください。

7.見直しで安心とお得を

生命保険と一口に言っても、不足分を補う保障に重点をおいた掛け捨て型の保険のほか、

投資人気から貯蓄性や投資性のある保険など実に様々な種類があります。

この機会に調べてみるのも面白いかもしれません。

必要な保障する一方で、過度な保険料の払いすぎ防止のためにも、

定期的な保険の見直しをおすすめします。

参考:金融広報中央委員会「知るぽると」生命保険の見直しってどうやるの?

保険相談ニアエル すぐわかる!必要保障額の目安と簡単な計算方法

「保険市場」【保存版】保険の見直しタイミングとその方法は?損せず賢く選ぶコツ

関連記事「夢の実現のためにライフプランを立てよう!」