iDeCoについて

先行きが不透明なこのご時世、将来の年金も本当にもらえるのか疑問に感じている方も多いのではないでしょうか?

そこで気になるのがiDeCo。国の年金とは別に、自分で加入する年金システムです。

将来の経済的不安を少しでも解消するために、これから加入を検討している方もいるでしょう。

今回はiDeCoの仕組みや特徴、内容についてお話していきます。

そもそもiDeCoって何?という超初心者の方にも、わかりやすく解説していきますので、是非参考にしてみてください。

目次

1.そもそもiDeCoって何?

![]()

引用元:iDeCo公式サイト

iDeCoとは、個人型確定拠出年金( individual-type Defined Contribution pension plan)の略称です。

なんだか難しそうな漢字が出てきたぞ!と拒否反応が出た方もいるかもしれませんね。

まずは、年金にはどんな種類があるのかを見てみましょう。

- 基礎年金や厚生年金などの国からの年金

- 企業型確定拠出年金などの企業からの年金

- iDeCoなどの自分で用意する年金

ざっくりわけると、こちらの3種類になります。

年金と言うと、国や企業からもらえるのを想像する方が多いと思いますが、iDeCoは自分自身で用意するタイプの年金になります。

長寿化していく昨今、公的年金以外にも老後の備えを作るべく、国が推奨する資産形成方法です。

2.iDeCo加入のメリットは最強の節税効果!

iDeCoは私的年金のため、申し込みは任意です。企業型とは違い、初めの申請から自分で行い、掛け金も自分で用意しないといけません。

なんだか面倒そうだし、自分でできるのか不安…そもそもiDeCoのメリットって何なの?と思う方もきっと多いですよね。

iDeCoは国が勧めているだけあって、加入するといくつかの税制上の優遇処置を受けることができるのです。

①投資で得た利益に対する税金がゼロ

本来、投資の利益の20.315%は税金として取られてしまうので、利益を全額もらえるわけではありません。

例えば運用利益が10万円ある場合だと、20315円は税金として取られるので、資産として残るのは79685円という事になります。

なんだか損をした気分ですが、これが通常です。

それがiDeCo口座を利用した投資の場合は、利益に対して税金が掛からないので、まるまる利益をもらう事ができるのです。

②掛け金がすべて所得控除になる

普通の会社員の場合、扶養控除や医療費控除などの経費として掛かる費用が控除されます。

iDeCoの場合、掛け金全額が経費扱いになり、その分も所得控除を受けることができます。

給料のうち、所得控除を受けられる金額が増えれば、所得税や市民税を安くすることができ、かなりの節税効果が期待できるのです。

例えば、年収500万円のサラリーマンが、毎月1万円ずつの掛け金で投資をした場合、所得税と市民税合わせて年間約24000円の節税が可能です。

これが20年、30年となってくると、節税効果はものすごく大きくなります。

3.iDeCo加入前に知っておくべき注意点

iDeCoの節税効果の高さを知って、「これは早めに始めた方がいいのでは!」と思った方も多いと思います。

しかし、iDeCoを始める前に知っておくべきデメリットや注意点もあるので、しっかりと頭に入れておきましょう。

①原則60歳までは引き出せない

iDeCoは元々年金という性質上、原則60歳になるまでは年金を引き出すことができません。

そのため、iDeCoの掛け金は必ず余裕資金で行うことが大切です。

掛け金の最低金額は5000円で、1000円単位で上限額の範囲内で決めることができます。

iDeCoでは、掛け金を途中でストップすることや、年に1回掛け金の変更が可能です。

設定金額が、やっぱり無理があると感じるようであれば、今ある資産の中での運用のみに切り替えるのも手ですね。

②受け取りの際に税金が掛かる

節税になってたのに結局税金が掛かるの?と思われた方もいると思います。

iDeCoだけに関わらず、年金は受け取りの際に税金が掛かります。ですが、iDeCoの場合は優遇措置もあるので、実際にiDeCoを始めた方は頭に入れておきましょう。

③サラリーマンは会社の手続きが必要

会社員の場合、iDeCoを始める際には勤務先に証明書を作成する手続きが必要になります。

iDeCoを始めたいと思っているけど、会社になんとなく言いづらいと感じてしまい諦めてしまう方も少なくありません。

会社によっては、iDeCoって何?というところもあり、手続きがスムーズにいかず、なかなか始められないという方もいるようです。

そもそもiDeCoを始めるには、ネットのみで申し込みが完結できるわけではなく、書面でのやり取りも必要なので、申し込みが少々面倒ということは知っておきましょう。

④手数料が掛かる

iDeCoの口座を開設できる金融機関には、銀行や証券会社、信用組合、労働金庫などがあり、加入時や、毎月の運用で手数料が掛かります。

加入の際に掛かるのが、国民年金基金連合会への手数料2829円。(2021年4月現在)

その他に月ごとに掛かる信託銀行などの手数料もありますが、基本的にどの金融機関を選んでも同じ金額です。

違いがあるのは運営管理機関の手数料のみ。

楽天証券を例に見てみましょう。

| 支払先 | 手数料 |

|---|---|

| 国民年金基金連合会 | 105円/月※2 |

| 楽天証券 (運営管理手数料) |

0円※1 残高、積立額、期間にかかわらず、条件なしで誰でも無料 |

| 信託銀行 | 66円/月 |

| 合計 | 171円/月 |

引用元:楽天証券HP

楽天証券の場合、運営管理手数料が0円になっています。

基本的に、楽天証券などのネット証券の多くは0円のところが多いですが、大手銀行などであれば数百円プラスで取られるところがあります。

運用中に掛かるランニングコストで、コツコツと育てた資産を目減りさせてしまわないようにすることが大切です。

金融機関を選ぶ際には、手数料が0円の金融機関を選ぶようにしましょう。

対面式の金融機関では、不要な営業をされることもあるので、ネット証券を選ぶのが安心かもしれませんね。

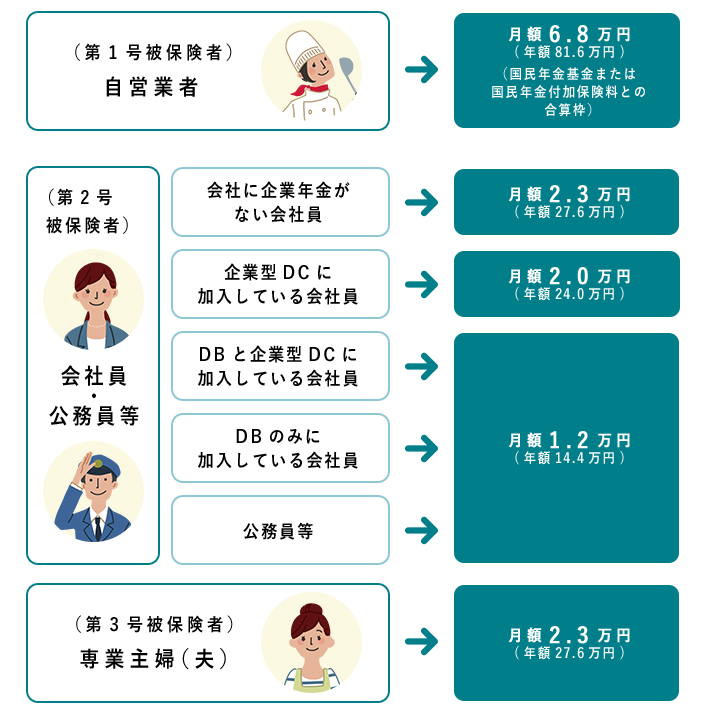

⑤掛け金には上限がある

iDeCoの掛け金には上限があり、職業などによって異なっています。

※DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

引用元:iDeCo公式サイト

会社員の場合は、会社に企業型確定拠出年金があるか無いかによって上限が変わってきます。

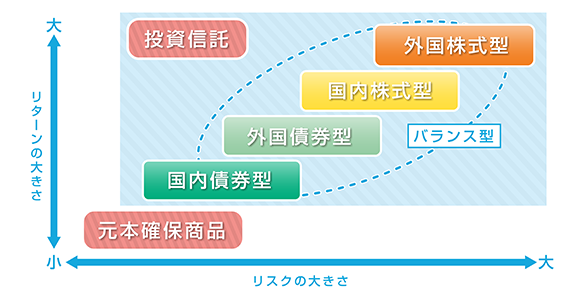

⑥運用商品の仕組みや特徴を理解しておく

運用商品には、それぞれに仕組みや特徴、リスクとリターンが異なっています。

運用が初めてという方にとっては、ここが1番の難関と感じる方もきっと多いですよね。

iDeCoの運用商品は、大きく分けると次の2種類です。

- 元本確保商品(定期預金や保険商品)

- 投資信託(国内債券型、外国債券型、国内株式型、外国株式型など)

下の図のように、リターンを求めればリスクが上がり、リスクを抑えるとリターンも小さくなります。

引用元:iDeCo公式サイト

運用商品については、iDeCo口座を作った金融機関で説明を受けることができるので、わからないことは何でも相談するようにしましょう。

4.iDeCoの口座を開設する手順

口座開設の前に、まずはご自身がiDeCoへの加入が可能なのかを、iDeCoの公式サイトでチェックしておきましょう。

自分が毎月掛けられる上限がどれ位なのかも知ることができますよ。

ご自身の無理のない範囲の掛け金と金融機関を決めたら、次は口座開設です。

- 金融機関から申し込み用紙を取り寄せる

- 申込用紙の返送

- 国民年金基金連合会で加入審査が行われる

- 審査完了(IDと初期パスワードが届く)

- 運用スタート(ネットまたはコールセンターで運用配分の指定を行う)

申し込みから加入審査が完了するまで、おおよそ1~2か月ほどかかります

申込用紙に書き損じや漏れがあると、再度送り直しが必要になり遅れてしまうので、返送前にしっかりチェックしておきましょう。

5.【まとめ】iDeCoはどんな人におすすめ?

引用元:iDeCo公式サイト

iDeCoは、自分で用意するタイプの私的年金制度で、最大のメリットは節税効果。

- 所得控除がある

- 運用益に対する税金が掛からない

これらの節税効果は、老後資金を貯めておきたいという方におすすめの制度と言えそうです。

注意点としては、原則60歳までは受け取れないことや、受け取りの際には税金が掛かることなどがあります。

逆に言うと、iDeCoは60歳までしか拠出ができないので、これからもっと高齢化していく中では、少し残念な制度とも言えます。

年齢制限のない積み立てNISAを併用することも検討すると良いかもしれませんね。

iDeCoは、自身で運用して作る老後資金。成果次第で将来受け取れる額が増えることもあれば減ることもあります。

iDeCoで資産をうまく運用していくには、資産運用の基礎知識を勉強するなど、長期運用の考え方やリスクとリターンの関係について、理解を深めることが大切です。