つみたてNISAのデメリット

前記事ではつみたてNISAのメリットについてお伝えしてきましたが、注意をしなければならないデメリットもいくつかあります。

NISA(少額投資非課税制度)という言葉の通り、少額からの投資といえど、お金を動かすことに変わりはなく、『本当にお金が増えるのだろうか?』と心配になる方も多いでしょう。

結論から言ってしまえば、つみたてNISAは損をしないわけではありません。

しかし、デメリット・注意点をしっかり把握できていれば、投資初心者にこそメリットが大きい制度であるともいえると思います。

「つみたてNISAとは」の記事の内容に沿ってデメリットを解説しているので、ぜひ合わせてご覧下さい。

目次

1.つみたてNISAの特徴から考えられるデメリット

①投資できる商品は限られている

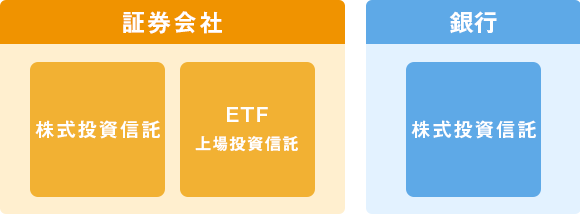

つみたてNISAで購入できる商品は、金融庁による一定の基準をクリアした投資信託・ETF(上場投資信託)であるとお伝えしました。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

引用:そもそも投資信託とは? – 投資信託協会

つまり、個別株式やREIT(不動産投資信託)などは対象ではありません。

よって、非課税枠の中で国内・海外の個別株式やREITへ投資したい方は、「一般NISA」を選ぶ必要があります。

※ETF(上場投資信託)とは

ETFとは、「Exchange(証券取引所で)、 Traded(取引される)、 Fund(投資信託)」の略称。

株と同じように、市場価格を確認しながら、リアルタイムで取引をおこないます。

投資信託でもあるので1銘柄で分散投資されており、株と投資信託の両者の特徴を併せ持っていると言えます。

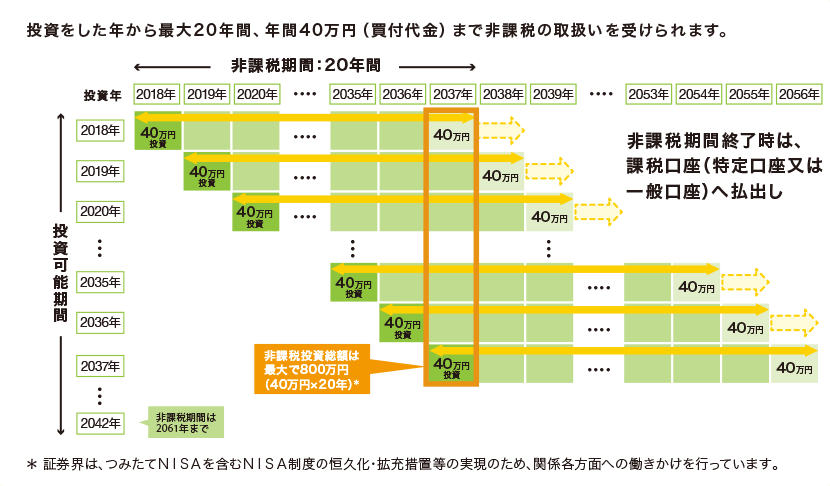

②1年間で40万円しか投資できない

年間の非課税投資枠が40万円なので、月平均では約3万3333円です。

これを少ないととるか、高い(丁度いい)ととるかは人それぞれですが、一般NISAでは年間の非課税枠が120万円となります。

より多くの資産を運用したい方は一般NISAも検討した方がいいでしょう。

しかし、一般NISAは最長5年であるため、120万円×5年=600万円 が上限です。

一方、つみたてNISAは20年なので、40万円×20年=800万円 の上限となります。

年間の積立可能額と累計の積立可能額が逆転するところが、一般NISAとつみたてNISAの大きな違いとなるため、しっかり把握しておきましょう。

③非課税期間は20年間と限られている

たとえば、2021年に投資した商品が、20年後の非課税終了時に価格が下がっていたとします。

損をしている状態なので売却せずそのまま商品を保有すると、つみたてNISA口座から課税口座へ移管することになります。

課税口座において運用を続け利益が出た時に売却すると、非課税制度はないため税金がかかってしまいます。

逆に、非課税期間内につみたてNISA口座で利益が出た商品を、20年後の非課税終了時に課税口座に移管したとしても、過去20年分の利益に課税されることはありません。

税金がかかるのは課税口座での運用利益に対してのみであることを理解しておきましょう。

また、つみたてNISAは非課税期間が一度に終了するわけではなく、20年経過したものから順に終了していくことを覚えておきましょう。

つまり、2021年に買った商品は2040年まで、2022年に買った商品は2041年までとなります。

2.つみたてNISAの始める時に注意したいデメリット

①金融機関の変更はできるが資産の移管はできない

つみたてNISAは金融機関の変更は1年に1回のみ可能です。

しかし、変更前に購入した商品は新しい金融機関へ移管はできません。

売却時まで変更前の金融機関で保有することになります。

そのまま保有し続けても、売却時の利益は全額非課税になります。

しかし金融変更の回数が多いと、売却時に資産ごとの金融機関で手続きが必要となるため注意してください。

最初から、自分に合った金融機関選びを行い、金融機関の変更回数を減らしましょう。

金融機関を選ぶ際のポイントは「つみたてNISAとは」の記事で解説しています。

②非課税枠の再利用・繰越はできない

つみたてNISAでは、その年の非課税枠の40万円を使い切らなかった場合、残りの枠を翌年に繰り越すことはできません。

また、利益が出ている商品を売却したとしても非課税枠は復活しない、つまり再利用できないということです。

非課税枠は年が変わった時に古い枠が使えなくなり、新たに40万円の非課税枠が用意されます。

これらを踏まえて、どのような頻度でいくら積み立てていくのがよいのか考えられるようにしましょう。

③スポット購入はできない

スポット購入とは、自分が好きなタイミングで好きな金融商品を購入することができる投資信託の購入方法の1つです。

資金に余裕ができたときや、投資信託の基準価額が安いときなどに追加で買うことができ便利です。

しかし、つみたてNISAは、長期・積み立て・分散投資を目的としているため、購入方法が積立のみと決まっています。

買い時の局面がきた場合でもスポット購入するのではなく、一定の頻度で定額購入することで平均購入単価を下げるというドル・コスト平均法に基づいた商品の購入をしていくことになるので理解しておきましょう。

④損をしたときに税制上の恩恵をうけられない

複数の口座で投資をしていると、利益のある口座と、損失のある口座の両方が出ることがあります。

それらの利益と損失を合算し、本来の利益をもとに税金を計算することを「損益通算」といいます。

損失分を差し引いて税金を計算するので、税金の負担が軽くなるのです。

また、損益通算で損失を引ききれない場合、残った損失分を3年間にわたって繰り越し、翌年以降の利益から差し引くことができる「繰越控除」という仕組みもあります。

こちらも同様に税金の負担を軽くするための制度です。

しかし、「つみたてNISA」の損失は損益通算・繰越控除の対象外です。

例えば、つみたてNISA口座(A)と、課税口座(B)を運用しており、(A)は赤字、(B)は黒字だったとします。

つみたてNISA口座である(A)は損益通算ができないため、課税口座(B)の利益分だけ税金がかかってしまうのです。

3.つみたてNISAは損をしないわけではない~ドル・コスト平均法のデメリット~

ドル・コスト平均法は、長期・積立・分散投資の中において効果を発揮します。

価格変動の影響を受けづらく、平均購入単価を抑えられることで、結果的に大きな損失を回避できるからです。

しかし、あくまで損をしづらいだけで、絶対に損をしないというわけではではありません。

≪つみたてNISAにおけるドル・コスト平均法のデメリット≫

- 長期的に価格が下落し、上がる見込みのない商品に関しては結果的に損をしてしまう

- 効果を発揮するのに時間がかかるため、短期間でハイリターン(大きな利益)を出すことはできない

4.【結論①】つみたてNISAってどんな人に向いてるの?

本記事を読んで、『つみたてNISAってデメリットのほうが多いの?』と思った方もいるでしょう。

しかし、下記に記した通り、そのデメリットを逆手にとれるのが投資初心者だと筆者は考えます。

- 投資できる商品は限られている

→何に投資していいかわからない人にとっては、予め商品が厳選してもらえてありがたい! - 1年間で40万円しか非課税投資枠がない

→投資初心者にとって手の届きやすい価格帯から始められる! - 買い時の商品を好きな時に買うこと(スポット購入)ができない

→高値掴み(相場がまだ上がると思って買ったところ、その直後に下がり、結果的に高い値段で買ってしまうこと)のリスクを避けることができる!

5.【結論②】つみたてNISAで損をしないために気を付けること

『投資初心者にとってメリットが大きかったとしても、損をするリスクがあるならやらないほうがいいんじゃないの?』と思う方もいるでしょう。

そこで最後に、つみたてNISAで損をしないために注意するべきポイントをまとめます。

①商品の価格が下がってもすぐに売らず、非課税期間20年間をしっかり生かすこと。

→長期・積立・分散投資であることを忘れないことが大切です。

今は値下がりしていても、数年後、十年後には値上がりしているかもしれないと期待を持ちましょう。

すぐに売って、その分の非課税枠を捨ててしまうことのほうが損になる可能性もあります。

②資金に余裕があれば非課税枠ぎりぎりまで投資をしてみる。

→積み立て金が多いほど、儲かったときの利益も大きいからです。

金融庁や金融機関のウェブサイトにて資産運用シュミレーションをおこなうと、理解しやすいのでお勧めです。

あくまで生計に余裕がある人に対してなので、貯金を切り崩してまで行うのはやめましょう。

つみたてNISAは、いい意味でも悪い意味でも時間のかかる資産形成なので、できる限り早い段階から挑戦していくことが大切だと思っています。

本記事が皆様のつみたてNISAを始めるきっかけになれば幸いです。

参考:

「つみたてNISA」の積立金額はいくらにするべきか?非課税になる投資金額の上限、非課税枠を1円も無駄にしない方法、自分に合った積立金額の見極め方を解説|つみたてNISA(積立NISA)おすすめ比較&徹底解説[2021年]|ザイ・オンライン

楽天お金の総合案内 投資信託の買い方 「スポット」と「積み立て」どちらで買うべき?|Q&A –

つみたてNISAのメリットとデメリット。一般NISAから変更する場合の注意点 | トウシル 楽天証券の投資情報メディア