【いつがお得なの?】あなたの年金受給年齢は?

2020年度の年金制度改正法により、公的年金の支給開始年齢の上限が75歳に引き上げられることになりました。

「人生100年時代」と言われていますが、今の年金制度で老後十分に年金を受け取ることができるのか不安に感じている人も多いですよね。

また、今回の法改正を受けて年金を受け取るタイミングについても考える必要があります。

今回は、

・年金制度改正法のポイント

・現在の年金制度(繰上げ受給、繰下げ受給)

・受給開始年齢を変更する問題点

について紹介します。

目次

1.年金制度改正法のポイント

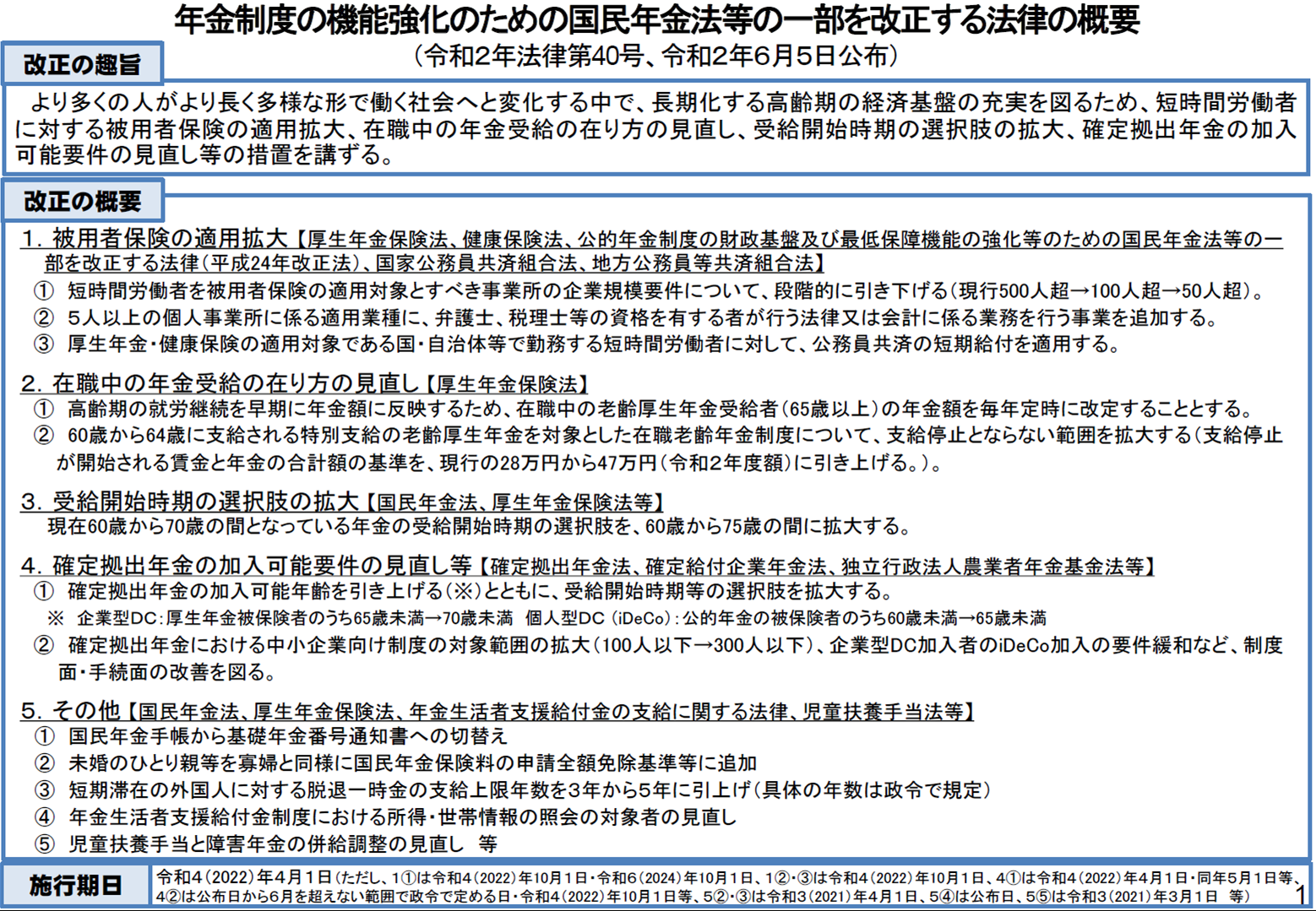

令和2年5月29日、「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、同年6月5日に公布されました。

概要については以下の図をご覧ください。

出典:厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

今回の改正の特に重要なポイントとして、

・対象の拡大

・支給開始年齢75歳から受け取り可能

という2点が挙げられます。

これらのポイントについて詳しく見ていきましょう。

①対象の拡大

改正の概要の一つに「1.被保険者保険の適用拡大」とあります。

つまり、パートやアルバイトなどの非正規労働者まで、保険料を納める対象者の範囲を拡大するということです。

これにより、政府は年金政策の財源確保を目指しています。

近年、日本ではデフレの影響により非正規労働者の割合が増えています。

労働者からしたら安定した仕事に就けず不安な状況ですが、政府にとっては都合のいい状況といえます。

なぜなら、非正規の仕事が増えると高齢者が働きやすくなるからです。

日本は「一億総活躍」を目指しています。

定年を迎えても心身ともに元気な高齢者の方が増えていますよね。

そのような高齢者に働いてもらって保険料を納めてもらえれば、年金財源の確保につながります。

とはいえ、正規雇用と非正規では待遇に差があることが問題になっています。

そこで政府は「同一労働同一賃金ガイドライン」(※)を策定し、企業に非正規労働者を増やしてもいいように待遇をフェアにするよう指針を示しました。

※同一労働同一賃金ガイドライン

雇用形態に関わらず、均一・均等待遇を確保し、同一労働同一賃金に向けて2020年4月に策定されました。

参考:厚生労働省「同一労働同一賃金ガイドライン」

このように、非正規雇用者の待遇改善や今回の年金改正法による対象者の拡大により、高齢者が働きやすい環境づくりを行い、年金財源を確保しようとしているのです。

②支給開始年齢75歳から受け取り可能に

「3.受給開始時期の選択肢の拡大」では、これまで年金の受け取り開始時期が60歳~70歳だったのが60歳~75歳まで拡大するということが記載されています。

ここで注意したいのが、絶対に75歳にならないと受け取れなくなるということではなく、あくまで選択肢として75歳で受け取ることが可能になったということです。

現在の制度については次項で説明しますが、現在70歳になるまで年金を繰下げ受給することが可能です。

ですが、今回の改正法により繰下げ支給の上限が75歳になりました。

年金の財源が厳しい状況のため、この措置により年金を支給する期間を少しでも短くしたいという政府の狙いが伺えますね。

2.現在の年金制度

現在、老齢年金の支給開始年齢は原則65歳からとなっていますが、繰下げ受給や繰上げ受給をすることで支給開始年齢を60歳~70歳の間で選択することができます。

①年金の繰下げ支給

老齢年金を65歳で請求せずに、66歳~70歳までの間で申し出により繰下げて請求することができます。

年金額は1か月遅らせるごとに0.7%増額されます。

例えば、65歳で300万円の年金をもらえる人が70歳で繰下げ受給を始めると、年間426万円受け取ることができます。

300万円+300万円×42%(0.7%×60月)=426万円

②年金の繰上げ受給

老齢年金を65歳になる前に、60歳~64歳までの間で申し出により繰上げて請求することができます。

年金額は1か月早めるごとに0.5%減額されます。

例えば、65歳で300万円の年金をもらえる人が60歳で繰り上げ受給を始めると、年間210万円に減額されます。

300万円−300万円×30%(0.5%×60月)=210万円

今回の法改正により、繰下げ受給できる範囲が66歳~75歳まで拡大されました。

そのため、75歳で繰下げ受給を始めると84%(0.7%×120月)増額された金額を受け取れることになります。

65歳で300万円の年金をもらえる人で例えると、

300万円+300万円×84%(0.7%×120月)=552万円

つまり、60歳で繰上げ受給する人と75歳で繰下げ受給する人を比べると、342万円も年金額に差が出ます。

一方、繰上げ受給の減額率は0.4%に緩和されることになりました。

60歳で繰下げ受給を始めると24%(0.4%×60月)減額になります。

繰下げ受給や繰り上げ受給は、一度始めると生涯にわたって増額・減額された金額が支給され、変更することができません。

また、老齢年金は課税対象のため年金額が増えるとその分税金がかかってしまうので注意が必要です。

ちなみに、国民年金・厚生年金の満額についてこちら記事で紹介していますのでぜひご覧ください。

3.受給開始年齢を変更する問題点

繰下げ受給によって年金額が増えるのは魅力的ですよね。

しかし、受給開始年齢の変更を検討する際には、寿命や自身のライフプランを考慮する必要があります。

現在、日本人の平均寿命は男性が81.41歳、女性が87.45歳です。(厚生労働省「令和元年簡易生命表」より)

75歳から年金を受給すると、男性の受給期間は約7年、女性は約13年しか受け取ることができません。

繰下げ受給をした場合、65歳からの本来受給の累計額を上回るのは86歳以降です。

そのため、男性は平均寿命を超えて、女性は平均寿命くらいまで生きないとトータルの年金額は増えないことになります。

また、日常生活に制限のない期間(健康寿命)は男性が72.14年、女性が74.79年(内閣府「平成30年度高齢社会白書」より)となっており、受給開始をあまり先延ばしにするより、元気なうちにもらえた方がいいという考えもあります。

平均寿命や健康寿命はあくまで平均であり、自分がいつまで生きるかは分かりません。

損得で受給開始年齢を考えるより、自身のライフプランに合わせて選択することが大切です。

4.まとめ

今回は、

・年金制度改正法のポイント

・現在の年金制度(繰上げ受給、繰下げ受給)

・受給開始年齢を変更する問題点

について紹介しました。

法改正を受けて重要なことは、

・受給開始年齢の変更は1つの選択肢として考える

・損得ではなく、自身の老後プランとともに検討する

ということです。

政府は現在の年金制度見直しのため、今回のような法改正を徐々に行っていくでしょう。

将来的には定年は70歳となり、年金は75歳から受給開始となるかもしれません。

このような法改正の状況を理解して、国や会社に頼るのではなく、自身の資産形成を今のうちからしておくようにしましょう。