子供にかかるお金1人あたりいくら?

不景気な世の中で、子供の教育資金に頭を悩ませている人はきっと多いですよね。

教育資金は、住宅や老後資金、保険などに匹敵するほど重要な問題です。

私立に行かせるのか公立に行かせるのかで、天と地ほど費用は違ってきます。

しかし、不安になるのは、子育て費用の基本知識を知らないから。

今回は、子供1人あたりに掛かるお金についてや、教育費を考える上で重要なことについて解説していきます。

子供を持つ気がない方でも、家計管理の考え方や教育投資の考え方を知ることができるので、ぜひ参考にしてみてください。

目次

1.子供1人あたりにかかるお金は約3000万円

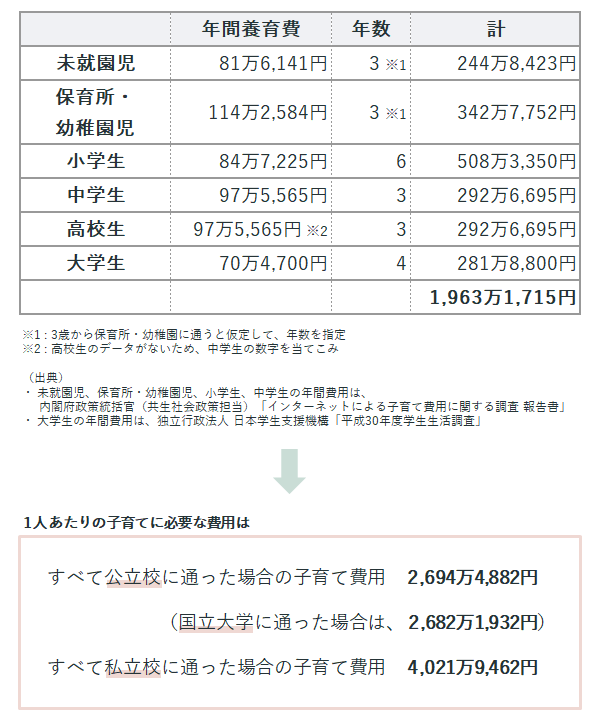

子供1人あたりに掛かる費用は、私立を選ぶか公立で選ぶのかなど、様々な選択肢によって変わりますが、総額2700万円~4000万円掛かると言われています。

「自分の老後資金の不安もあるのに、これでは子供を持つのは無理だな」と感じる方もいるかもしれませんね。

しかし、子供に掛かるお金は、一気に3000万円が必要になるわけではありません。

いきなり3000万円を貯めるのは難しいですが、困難は分割して考えることが大切です。

まずは、どの時期にどれくらいの費用が掛かるかなど、子育てに掛かる費用の基本知識を知っておきましょう。

2.子育て費用の基本知識

子育てに掛かる費用は、主に以下の2つに分類されます。

- 養育費

- 教育費

それぞれ、どの時期にどれくらいのお金が掛かるのかを見ていきましょう。

①養育費

養育費とは、主に食費や洋服代、医療費、おこづかい等のことです。

養育費だけで、およそ2000万円が必要と言われています。

未就園児~大学生までに掛かる養育費を、以下のようにまとめてみました。

| 未就園児(0~3歳) | 年額約80万円 |

| 保育所・幼稚園児(3~6歳) | 年額約110万円 |

| 小学生~大学生 | 年額約70~90万円 |

これらのお金は、一気に掛かるものではなく、少しずつ掛かっていくもの。

つまり、小学校に上がるまでは、毎月約6~9万円、小学校以降は毎月約6~7万円が賄えるような持続的な収入があれば大丈夫なのです。

月に6~9万円という金額ならば、扶養の範囲内になります。

さらに、上記のデータは、子供のための貯金や保険が含まれているのと、保育料無償化が反映されていないため、毎月6~9万円という金額は「最大これくらい」というイメージになります。

②教育費

教育費とは、入学金や授業料、教科書代、学習塾代のことです。

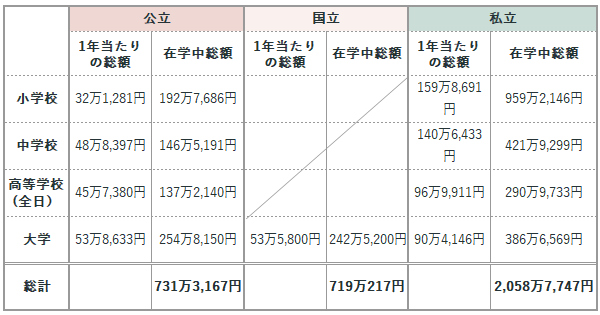

教育費は、公立か私立などの選択によって、約700万円~2000万円が必要と言われています。

すべて公立の場合の教育費用とすべて私立の場合の教育費用の比較は、以下の通りです。

公立であれば年額30~50万円、私立は年額100~150万円程度が必要になります。

公立であれば毎月の持続的な収入や少額の貯金で賄えるレベルなので、時間を掛けて少しずつ貯めておけば大丈夫でしょう。

しかし、私立の場合は足りなくなり、さらに理系の進路を選んだ場合もっと足りない状況になります。

そのため、前もっての準備が必要です。

以上のことから、子育て費用には、次の2つの問題があると言えます。

- 子供1人につき月額6~9万円の養育費を負担できるか

- どれだけ私立に通わせたいか、大学まで通わせたいのか

無理が出てくれば、自分たちの老後資金が不足する事態にもなりかねないので、よく検討することが大切です。

3.教育費で重要な考え方

価格=価値ではない

物の考え方でよくあるのが、「価格が高いものが価値が高く、価格の低いものは価値が低い」ということ。

しかし、教育に関しては、この考え方は必ずしも当てはまるものではありません。

お金をかけたからといって私立の質が高いとは言えないですし、自分の子供の価値を引き出せるとは限りません。

私立に行くのか大学まで行かせるのか。

本質は、自分が子供をどう育てたいのか?子供はどんな性格、才能を持っているのか?などを重要視し、価格に惑わされないことが大切です。

人的資本への投資

高等教育を受けさせるのは、将来への投資だと考える人もいると思います。

高等教育が生涯賃金に直結するのは以下のような仕事です。

- 官僚

- エリートサラリーマン

- 学校教授など

反対に、高等教育に関係ないのが、フリーランス、職人、起業家など。

良い大学に入るために良い高校を目指すことは、資金に見合う金銭的リターンが少なく、割りに合わないケースが多いです。

もちろん子供の性格や希望に配慮しつつ考えていく必要があります。

しかし、子供を持つのにも苦労する今の世の中では、教養はさておき、まずは働いて稼ぐ力を伸ばすことの方が大切という考え方もあるのです。

4.養育・教育資金を調達する方法

①自分で用意する

預貯金

コツコツと預貯金で資金を貯めていく方法です。

学資保険

運用、保障、貯蓄などといった機能を持ち合わせている商品です。

しかし利回りが低く保障額も少ないですし、貯金するなら財形貯金で十分なので、入ってもメリットがあまりないのでおすすめできません。

積み立て投資

貯金でなく、投資をしながら積み立てる方法です。

教育費が必要になるまでに10年以上あるならば、ありでしょう。

積み立て投資をする場合は、以下の点を注意しましょう。

- 投資にはリスクがあることを理解する

- 全額を投資で準備しない

- 子供が大学に入る18歳まで全期間投資をしない

運用に失敗してマイナスになった時の補填ができないなどの場合は、おすすめできないので注意しましょう。

きちんと理解ができれば、税金がお得になるジュニアNISAやつみたてNISAなどを活用した投資もあるので検討してみるのも良いですね。

つみたてNISAについて詳しく知りたい方は、こちらの記事が参考になります。

②人からもらう

祖父母の援助

自分たちで準備が難しい場合に祖父母から援助してもらうことです。

祖父母が孫に教育資金を贈与した場合、1500万円までは贈与税が掛かりません。

1500万円あれば理系大学以外であれば十分に対応できます。

児童手当

子供が中学校を卒業するまでの間に、1人あたり総額約200万円をもらえる制度です。

養育費として使用せずに、教育費として貯めておくだけで、将来が楽になります。

すべて公立を選ぶ場合、700万円のうちの200万円が貯められるということになるので、うまく活用することがおすすめです。

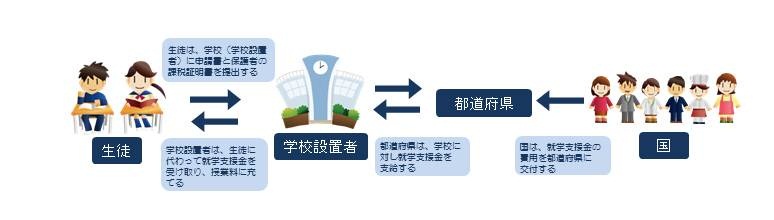

就学支援金制度

経済的に厳しい人は公的制度を利用することも検討しましょう。

出典:文部科学省

2020年4月から高等教育の就学支援新制度が始まっています。

一定の条件を満たしていると、入学金や授業料が免除され、返済不要の給付型奨学金が受け取れるので、使えるならば利用するのが良いでしょう。

③誰かに借りる

奨学金

奨学金には、返済の不要な給付金と返済が必要な貸与型がありますが、返済不要の対象になる人は少数。

奨学金制度で借りられる金額は次の通りです。

- 無利子:最大月6.4万円

- 有利子:最大月12万円+入学金50万円

有利子の制度を利用すれば、4年分で約630万円の教育費が確保できます。

しかし、貸与型の奨学金はあくまでも借金の一種。

平均288万円の借金を背負って社会に出ることになり、返済義務者の9%が延滞しているという厳しい現実もあることは理解しておきましょう。

教育ローン

奨学金を借りても足りない場合に利用できます。

教育ローンは、親名義で約350万円を借りることができ、奨学金と併用ができます。

しかし、親子で総額1000万円以上の借金を返すのはかなり大変なことなので、よく検討する必要があります。

5.まとめ

子供1人あたりに掛かるお金について解説してきました。

子育て費用は2種類に分けられます。

【養育費】

毎月6~9万円の持続的な収入があれば賄える

【教育費】

- 公立の教育費は年間30~50万円・・・毎月の収入+少しの貯金で賄える

- 私立の教育費は年間100~150万円・・・足りないので事前に準備が必要

【子育て費用の考え方】

- 価格と価値

- 人的資本への投資

【教育資金の準備方法】

- 自分で用意する(預貯金、学資保険、積み立て投資)

- 人からもらう(祖父母からの援助、児童手当、就学支援金制度)

- 借りる(奨学金、教育ローン)

子育てに掛かる費用についてしっかりと理解を深めることによって、無駄な不安から逃れられ、効率よく資金を貯めていくことができます。

教育資金は、人生の中でも大きな支出です。

お子さんの性格や希望を踏まえつつ、大事な本質からそれないよう準備をしていきましょう。