「老後資金準備」お金に働いてもらうという考え方

「人生100年時代」といわれる中、コロナ禍の社会経済状況として、倒産や解雇による失業数が増加しました。

失業はメンタルヘルス不調者や自殺者の増加にもつながります。

失業率自体は増加抑制傾向にありますが、経済活動の水準が元に戻らないままで、将来への「不安」に拍車をかけています。

こうした将来の不安を解消するために、早い段階から無理のない資金準備を始めたいという意識は若い世代にも次第に高まっているようです。

老後の資産形成を行っていく上で、「お金に働いてもらう」という考え方を学んでいきましょう。

目次

1.老後の必要貯蓄額は?

ライフプランに基づいた生活をしている場合、老後資金としてどのくらい必要になるか目標も決まっているでしょう。

人生の三大資金の一つである老後資金を見積もるのはなかなか難しいことではありますが、必要貯蓄額がはっきりすれば、資産運用に充てられる額も見えてくるというものです。

「手取り収入のうち、いくら貯蓄すべきか」というと、一概には言えませんが、手取り収入の2~3割くらいを現役時代に貯蓄・運用しておくくらいが現実的ではないでしょうか。

「ライフプランって何?」という場合は、是非こちらを参考に、人生設計を描きましょう。

2.預貯金以外の選択肢

日本の金融資産は、米国、ユーロ圏と比較すると、現預金のシェアが圧倒的に高く、株式・投資信託のシェアが低いといえます。

「老後2000万円問題」でも取り上げられた日本人の資産形成ベタですが、これは資産運用のリテラシーが不足していることが大きな原因と思われます。

リテラシーとは、「ある特定の分野に関する知識や理解能力」を指し、今回の「資産運用リテラシー」といえば、資産運用としての株式、保険、投資信託などの金融商品やお金の流れに関する知識を持ち、適切に判断する能力をいいます。

預貯金だけでは資産が増えないことは分かっていても、「高リスク」「ギャンブル」「騙される」などといった金融商品に対する不安がまだ大きいようなら、相手をよく知ることで解消していきましょう。

「人生100年時代」は、心・健康・経済のバランスを整えて、リタイア後の人生を楽しむための老後資金形成が必要になっています。

3.リスク許容度の違い

とはいえ、資産運用をするとき、リスクは気になりますね。

「リスク」といいますが、金融商品を選択する場合のリスクは、リターン(収益)の振れ幅のことをいいます。

「不確実性」や「可能性」ということもできます。

リターンは、プラスの場合もあれば、マイナスになることもあるため、利益と損失の変動幅を投資のリスクと呼びます。

リターンはもちろん大切ですが、それ以上に大切なのがリスクであり、「自分なら、どのぐらいリスクを取れるか」をしっかりと把握しておく必要があります。

これは「リスク許容度」といわれ、一般的には、年齢や収入、金融資産の額、運用期間、ライフプランなどから決めます。

リスク許容度を判定してくれるサイトやアプリもあるようですが、本人の性格まで含めて総合的に判断するべき大事なものです。

100万円を投資したとして、10万円程度の損失は想定内なのか、30万円でも持ち堪えるのか、3万円のマイナスが限界なのか、と考えるとイメージしやすいのではないでしょうか。

自分の許容度を確認してから、リスク許容度の限度内で金融商品を選ぶことになります。

| リスク許容度が高い | ||

| まだまだ働き盛り | ➡ | 若いほど資産を増やせる期間が長いため、リスクを多く取ることができる |

| 年収が高い | ➡ | 共働き世帯では世帯収入が増えるので、さらにリスク許容度が高まる |

| 金融資産が多い | ➡ | 保有する金融資産が多いほど、資産運用が生活や心理面に与える影響は小さく、リスクを取りやすい |

| 運用期間が長い | ➡ | 損失が出たとしてもカバーする時間がある |

| 元本割れした時も冷静に資産を持ち続けられる | ➡ | ハイリスク・ハイリターンの金融商品を比較的高い割合で組み込むことが可能 |

| リスク許容度が低い | ||

| まもなくリタイアを迎える | ➡ | 教育資金や住宅ローンなどの出費がまだ多く、失敗できない。 元本の安全性を確保し、流動性にも留意しなくてはいけない。 |

| 年収が低い | ||

| 金融資産が少ない | ||

| 資金の取り崩し時期が近い | ||

| 元本割れしたら焦って売ってしまいそう | ➡ | 資産投資が続かない |

4.リスク許容度の変化

年齢や収入、金融資産の額、運用期間などから判断したリスク許容度は、基本的には変えないものですが、判断基準が変化した時はそれに伴って変更します。

転職・独立、昇進などで収入が増えた場合は、リスク許容度の引き上げを考えることもできます。

逆に、老後生活の訪れは大きな転換期となり、リスク許容度はそれまでと比較して低下することになります。

元本保証のある金融商品にするなど、リスク許容度としては低下しても、マルチステージを生きていかなくてはならないこれからの時代は、「資産運用」も老後の楽しみの一つとして続けていけるでしょう。

若い頃からはじめて経験を積むことで、老後はプロ並の個人投資家になれる可能性もあります。

5.資産配分を行う上での基礎知識

実際に運用を始める場合、リスクとリターンの関係をしっかり理解した上で、資産配分を考えていきます。

リスクは値動きの振れ幅、リターンは運用によって得られる収益ですね。

リスクを低く抑えようとするとリターンは低下し、高いリターンを得ようとするとリスクも高まる、というしくみです。

一般的に、おもな資産のリスクとリターンは、預貯金➡債券➡株式の順に大きくなります。

リスクを軽減させ、安定的なリターンが得られるようにすることは、資産形成について考える上で最初に理解しておきたいことです。

その一つに分散投資という手法があります。

金融商品は、複数の異なるリスク特性を持つ金融商品に分散して投資することで、リスクを軽減させ、安定的なリターンが得られるようにすることができます。

分散投資には、次のようなものがあります。

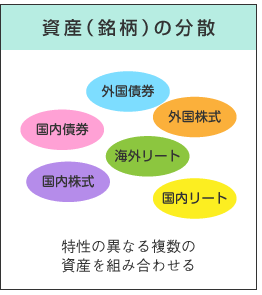

①資産(銘柄)の分散

出典:金融庁 投資の基本

国内株式、外国株式、国内債券、外国債券、年金・保険、預貯金などなどのように、複数の投資対象に分散することでリスクを分散する方法です。

値動きの異なる複数の資産を保有することにより、リスクを低減することができます。

②地域・通貨の分散

出典:金融庁 投資の基本

日本円だけでなく、さまざまな国・地域の株式、債券、通貨への分散投資により、為替差損のリスクを低減する方法です。

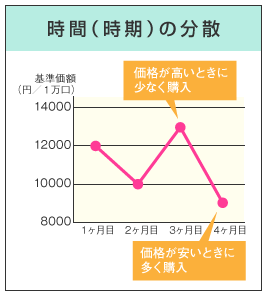

③投資時期の分散

出典:金融庁 投資の基本

投資するタイミング(時間)を分散することで、高値で投資するリスクを低減する方法です。

時間をあけて数回に分けて投資を行うことで、高値で投資するリスクを抑え、損失を出すリスクを低減することができるのです。

定期的に定額で購入する方法(ドル・コスト平均法)などがあります。

リスク低減を目的としたテクニックの一つとして、分散投資を活用していきましょう。

6.お金に働いてもらう

超低金利が続く現代、預貯金のままで資産を増やすのは難しいと分かっていながら、生活費など動きのあるお金以外の「当面は使わないお金」は、預貯金にしていることが多いでしょう。

「お金に働いてもらう」とは、「寝かせたままのお金にも役割を持たせよう」という考え方です。

お金の置き場所を預貯金だけでなく、投資に充てるという考えを持ち、お金の役割にあった運用のバランスを考えることが必要です。

ライフステージに合わせた資産運用を行っていく中で、ライフイベントとリスク許容度を確認しながら、自分なりの資産形成を叶えましょう。

参考: